Co-auteurs du remarqué «Pour une révolution fiscale», les économistes français Camille Landais et Emmanuel Saez ont aussi étudié les impôts des footballeurs. Quelles leçons en tirer sur l'exil fiscal?

C'est un refrain volontiers fredonné les soirs de défaite française en Coupe d'Europe de football: la fiscalité hexagonale pénaliserait nos clubs en les empêchant d'attirer ou retenir les meilleurs joueurs. Trois économistes, les Français Camille Landais et Emmanuel Saez et le danois Henrik Kleven, se sont penchés sur le sujet dans une récente étude qui met en rapport la fiscalité de chaque pays et l'attractivité de son championnat [1].

Conclusion: il existe bien un lien, mais plus compliqué et ambigu qu'il n'y paraît au premier abord. Et qui incite à ne pas tirer de leçons trop hâtives pour l'ensemble du système fiscal français, auquel Landais et Saez, en compagnie de Thomas Piketty, viennent justement de s'attaquer dans leur remarqué essai Pour une révolution fiscale. Un impôt sur le revenu pour le XXIe siècle (La République des idées/Seuil).

Kleven, Landais et Saez ont choisi de s'intéresser au marché des footballeurs car, avec ses transferts fréquents et ses rémunérations élevées, il semble un des plus sensibles aux changements fiscaux. Comme les autres salariés, les footballeurs européens peuvent facilement (depuis l'arrêt Bosman de 1995) choisir de travailler dans un autre pays. Contrairement aux autres, ils peuvent sans doute s'adapter plus facilement à leur nouveau poste dans un nouveau pays.

«La particularité du marché du football européen, c’est qu’il est parfaitement intégré entre les pays, avec des coûts de mobilité très faibles: les règles sont les mêmes partout, et on peut jouer dans un grand nombre de pays sans parler un grand nombre de langues au départ», explique Camille Landais, interrogé par Slate.fr, qui rappelle par exemple qu’un joueur comme Nicolas Anelka a joué dans quatre pays en quinze ans (France, Angleterre, Espagne, Turquie).

La France et l'Allemagne moins performantes

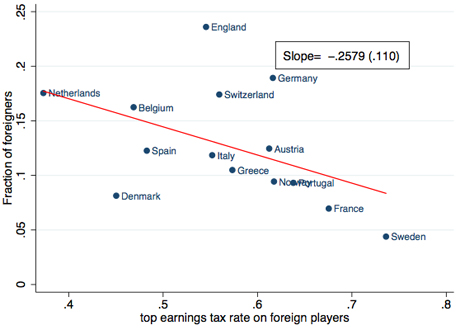

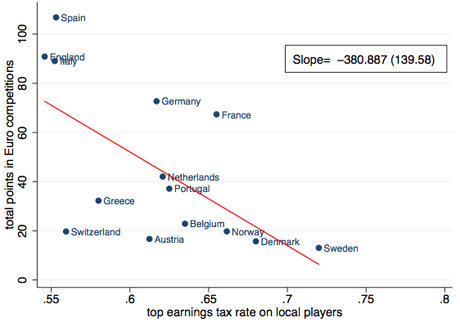

Les trois auteurs ont analysé la fiscalité et le nombre de joueurs étrangers de chaque pays depuis trente ans, et pointent l’apparition, après l’arrêt Bosman, d’un lien «significatif» entre les taux d'imposition, la proportion d’étrangers et les performances en Coupe d’Europe de chaque pays:

«Cela suggère que les pays dotés de taux d’imposition bas ont connu une amélioration des performances de leurs clubs en étant capables d’attirer davantage de bons joueurs étrangers et de garder les bons joueurs locaux.»

Par exemple, la proportion de joueurs étrangers en Angleterre est passée de moins de 5% en moyenne sur la période 1985-1995 à près de 25% sur la période 1996-2008 (graphique), là où la France est passée de seulement 5% à 8%.

Sur les cinq grands pays européens, la France et Allemagne, dont la fiscalité est plus lourde, se sont parallèlement montrées moins performantes en Coupe d’Europe que l’Espagne, l’Italie et l’Angleterre.

Un barème qui taxerait davantage les footballeurs

En s'arrêtant à cette lecture rapide, on pourrait croire que l'étude préconise des baisses d'impôts ou des rabais fiscaux ciblés sur les plus hauts revenus afin de les attirer dans un pays et d'en rendre l'économie plus performante. Une conclusion apparemment paradoxale: dans Pour une révolution fiscale, les mêmes Landais et Saez ainsi que Thomas Piketty proposent d'augmenter les impôts des 3% de contribuables aux revenus les plus élevés, ceux qui gagnent plus de 8.000 euros bruts par mois...

Donc une grande majorité de footballeurs puisque, selon les dernières estimations de L’Equipe, les joueurs de Ligue 1 touchent en moyenne 45.321 euros bruts par mois. Alors que, selon nos calculs, un joueur «moyen» de L1 devrait verser théoriquement 37% de son revenu imposable au titre de l'impôt sur le revenu, le barème de Landais, Piketty et Saez l'imposerait à un taux moyen supérieur à 50% (incluant lui, en revanche, 8% de CSG et CRDS prélevés directement sur le salaire).

Analysant ce nouveau barème, jugé «confiscatoire», le juriste Mathieu Lainé, chroniqueur aux Echos, estimait, début janvier, qu’il contredit les conclusions de l’étude sur le football de Landais et Saez:

«Dans leur dernière publication, [...] ils démontrent en effet que ce sont les prélèvements élevés qui incitent les talents à... fuir leur pays! La concurrence fiscale et la libre circulation des capitaux confirment chaque jour la leçon archi-connue de Laffer.»

Une référence aux travaux du célèbre économiste américain Arthur Laffer, selon qui, quand les impôts augmentent trop, les rentrées fiscales baissent car les contribuables sont incités à travailler moins ou quitter le pays.

«Effets d'éviction»

Une interprétation que réfutent d'autres points de l'étude de Kleven, Landais et Saez. Ceux-ci ont en effet estimé un taux maximal d'imposition (impôt sur le revenu, cotisations salariales et patronales, TVA) qu’il serait possible d’appliquer aux footballeurs sans faire diminuer les recettes fiscales: pour la France, ils l'évaluent à 77%, contre des taux réels de 52% pour les joueurs étrangers et 61% pour les nationaux.

De plus, ils démontrent qu’un pays qui crée des dispositifs spéciaux pour attirer les footballeurs étrangers de haut niveau provoque, puisque les équipes ne peuvent augmenter indéfiniment leur nombre de joueurs, des «effets d’éviction», c'est-à-dire fait partir d'autres contribuables: «offrir des rabais fiscaux aux étrangers dans un pays donné attire les joueurs étrangers de haut niveau mais évince les joueurs de moins haut niveau et déplace des joueurs nationaux», écrivent-ils dans un résumé de leurs travaux publié sur le site VoxEU. Ce qui fait dire à Camille Landais que «l’effet absolu» des baisses d'impôts sur les plus hauts revenus «n’est finalement pas très fort, pas énorme».

Enfin, même quand ils sont efficaces, les rabais fiscaux pour les plus hauts revenus aboutissent selon les auteurs à «une pure course vers le bas» entre les pays européens, «négative pour tous». Plombés par des déficits publics massifs (plus de 11% du PIB chacun fin 2009), l'Angleterre et l'Espagne ont d'ailleurs dû revenir récemment sur des dispositifs qui leur avaient permis d'attirer de nombreux joueurs: la première a fait passer la dernière tranche de son impôt sur le revenu de 40% à 50% —ce qui aurait, notamment, incité Cristiano Ronaldo à quitter la Premier League— et la seconde a réformé sa «loi Beckham», qui offrait un rabais fiscal aux expatriés.

Loin d'être une injonction à l'allègement de la fiscalité des hauts revenus, l'étude des footballeurs de haut niveau constituerait donc plutôt une incitation à la coordination fiscale européenne et à nuancer les refrains dramatisants sur l'exil fiscal, qu'on voit ressurgir avec les débats sur l'ISF. C'est la conclusion que tirent Landais, Piketty et Saez dans les dernières pages de Pour une révolution fiscale:

«Les régimes spéciaux ont été efficaces pour attirer, par exemple, les meilleurs footballeurs, mais l'effet général pour l'ensemble des travailleurs qualifiés, sans doute moins mobiles, reste plus difficile à estimer. Contentons-nous de noter que, si les effets sur les footballeurs peuvent légitimement être considérés comme une borne supérieure, alors l’effet général des différentiels d’imposition sur les migrations de travailleurs qualifiés est sans nul doute bien inférieur aux idées qui circulent dans l’imaginaire populaire.»

Jean-Marie Pottier